[ 小編導讀 ] 即時配送行業,經過這幾年的融合創新,已發展到了新的層次,雖然仍以外賣配送為主導,但還沒達到寡頭壟斷的階段。新業務仍在快速增長,甚至快遞企業、二線運力供應商都開始布局該業務領域。今日,本文與你一起探討即時配送的格局。

核心導讀:

從業務場景看,即時配送應屬于同城物流配送范疇,但其高時效、不中轉的運作特點,又決定了即時配送與傳統物流有著本質的區別。

1. 即時配送行業與傳統物流相比覆蓋范圍更小,運輸貨物更小,時效更高,采用點對點無中轉的運作模式,無網絡和規模效應。

2. 當前的即時配送行業雖然覆蓋品類多樣,由外賣市場占據絕對的主導地位,但生鮮、直送業務都在快速增長,未來可能會與外賣形成相對平衡的格局。

3. 即時配送的行業規模會持續擴大,隨著場景的進一步完善,各平臺業務的推廣可能會出現同質化。

4. 快遞布局同城即配市場,在模式上與當前的平臺存有差異,且整體時效未能達到即時配送的高標準,暫時不能改變已有格局。

市場概況

即時配送已成為消費者身邊不可或缺的需求。隨著消費需求的增長,用戶數量快速增加,即時配送市場規模仍會保持快速擴張。特殊的即配行業與傳統物流相比,存在不同的特性,也隱藏著特有的痛點。

(一)行業規模

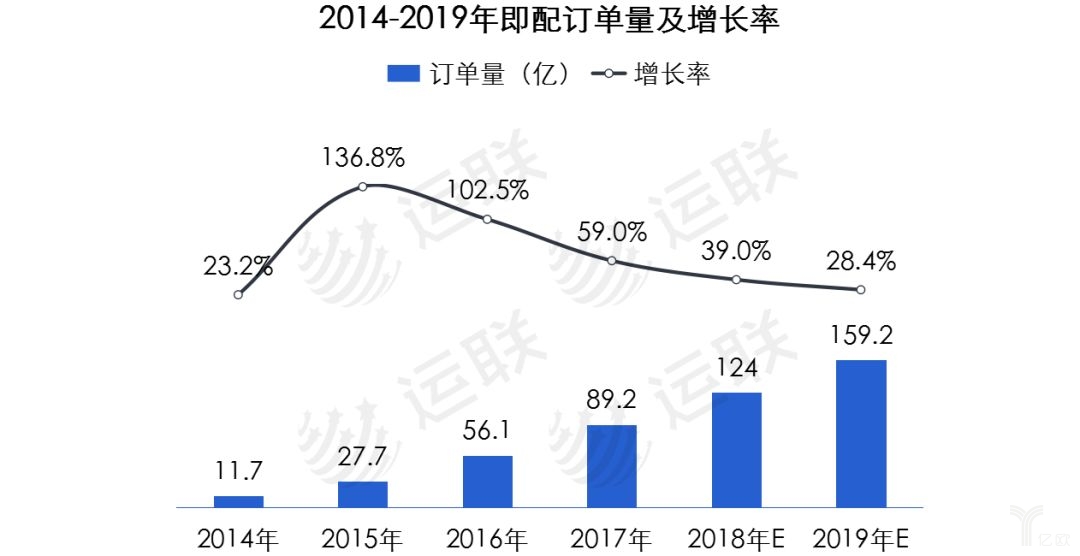

即時配送行業隨著移動互聯網的普及,其規模迅速擴張,并仍保持高增速,當前已成為百億級單量的巨大市場。數據顯示,2018年即時配送行業的訂單量將超過國家統計局公布的同城快遞業務總量114.1億件,高達124億單。從近6年實際發生和預測訂單數據的整體來看,即時配送行業規模保持了倍數級增長,已達到5年前規模的十倍,但同時其增速也呈現明顯的下降趨勢,目前保持在30%左右。

實際上,即時配送行業的高速擴張要歸功于外賣行業突飛猛進的增長,當前80%的訂單量都來源于外賣行業,準確地說是集中在美團和餓了么兩大平臺。預測數據顯示,2019年即時配送行業的整體訂單量將達到159.2億單,這其中的增量將主要來源于生鮮等新零售行業,按照當前平臺與供應商的平均結算單價估算,整體行業規模約為1500-2000億元。

(二)行業特點

目前,即時配送行業都是由平臺型企業在做。與傳統物流行業相比,即時配送在業務發生場景、配送距離、配送時效、運營模式等方面都具有極大的特殊性。

1. 配送范圍小

首先,其業務主要發生在外賣、跑腿、生鮮、商超配送等場景,配送范圍都屬于同城配送;距離多發生在5km范圍內,其配送距離短,主要圍繞在消費者身邊。

2. 高時效與低連續

其次,體現其即時性,對業務有高時效的要求,以分鐘來計算時效標準,一般從下單到訂單完成都在1-2小時內,而配送時效約在20分鐘至1小時。

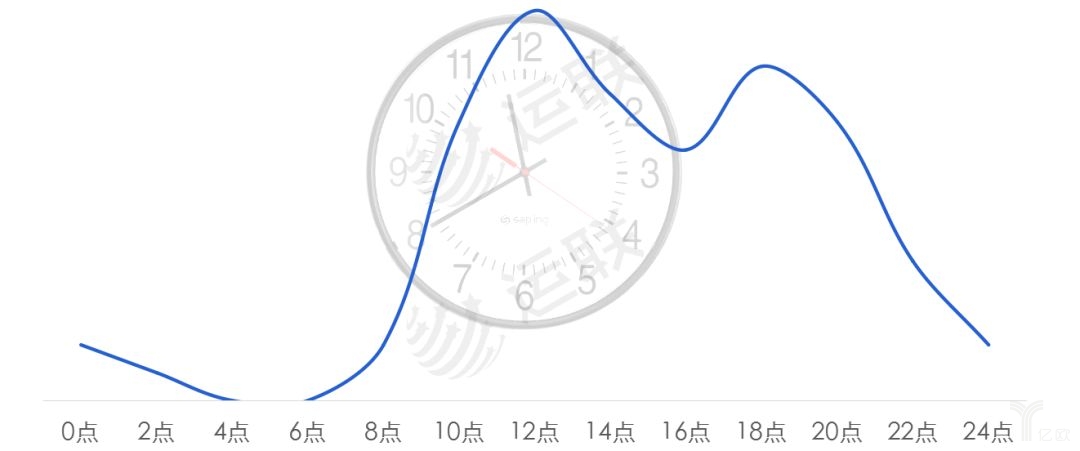

同時,從訂單源頭看,多屬于B2C的平臺性訂單,外賣訂單又占絕對比例。而C端訂單量小且分散性強,穩定性不足。由于受外賣訂單的影響,全天的訂單量分布存在明顯的波峰波谷,具有高時間集中度。

3. 點對點,無需網效

即時配送是點對點的直線配送運營模式,不中轉是其主要特點,不存在網效與規模效應。目前即時配送運力以眾包模式為主,其承載工具基本上都是兩輪電動車,靈活性強,成本也更低。

(三)客戶群體

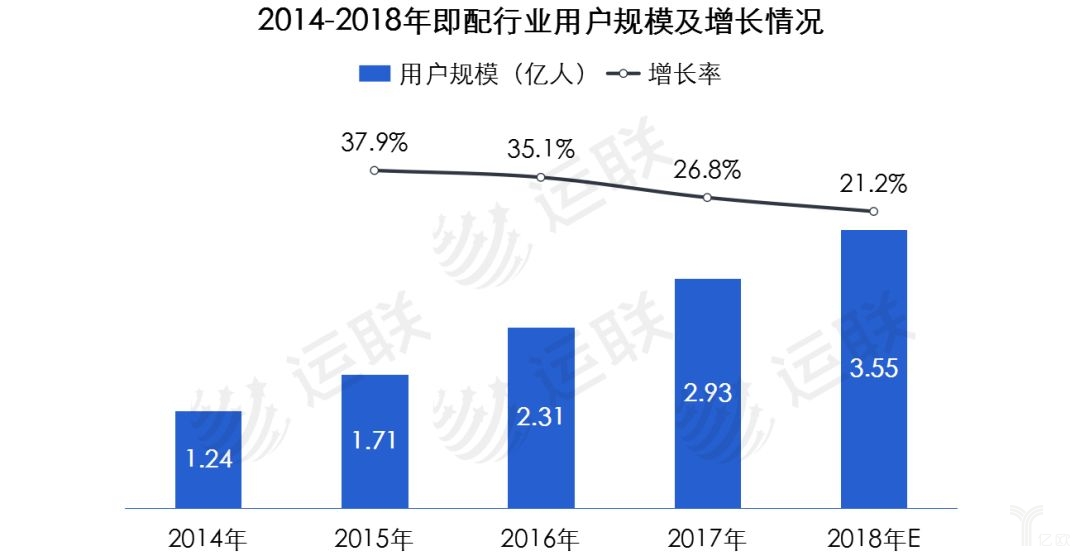

即時配送行業面對的最終客戶都是C端消費者,因此其客戶基數大,呈現出快速增長狀態。統計數據表明,近5年即時配送行業用戶的規模保持穩步增長,增速保持在20%以上。其中,2018年整個行業用戶規模約為3.55億人,用戶基數的增長為行業整體規模的擴大奠定了基礎。

(四) 行業痛點

1. 高標準與低持續

即時配送行業與傳統物流相比,消費者的要求標準更高,主要體現在配送時效上,以分鐘級計算的配送標準遠超當前普通物流。從外賣平臺發布的數據顯示,目前主要外賣平臺已將外賣訂單的配送時效縮短至30分鐘以內,這對運力的數量、系統智能調度和節點把控等都提出了極高的要求。

同時受外賣訂單的影響,全時段的訂單分布極其不均衡,主要集中在11-13點、17-20點之間,存在嚴重的波峰波谷,持續性不足。而C2C的純直送訂單,由于客戶C端屬性強,受偶然性影響較大,訂單總量和持續性并不高。

2. 行業集中度低

即時配送行業的整體集中度非常低,且分散在全國,CR10不足3%。日常消費者接觸到的外賣配送員,多數并不屬于平臺,實際隸屬于運力供應商。例如美團外賣旗下當前有400多家運力供應商,相較于2016年已減少300家,平均每家不足1000人的運力規模。且多數供應商往往在普通消費者眼中可能并無印象,例如美團外賣旗下前三的運力供應商俊達、同達快送、趣活美食送等,也同時服務于麥當勞、肯德基、超級物種、盒馬鮮生等大型餐飲、生鮮企業平臺的配送,但消費者并不十分了解。

3. 訂單比例不均衡

數據顯示,當前80%以上的即時配送行業訂單屬于外賣訂單,占即時配送訂單總量的絕對比例,而生鮮、商超、直送訂單品類的比例過小,導致整個即時配送行業品類結構失衡。

目前,隨著消費習慣的改變,生鮮配送和直送訂單量正在逐步上升,有助于改善當前外賣訂單一家獨大的局面,但短時間內仍難以撼動外賣訂單的主流地位。

此外,從訂單源頭來看,90%以上的訂單屬于平臺訂單,純散客訂單數量較少,因此專人直送類業務量小,且極具偶然性,穩定性不足。

客戶端

客戶端 代駕司機端

代駕司機端 跑腿配送端

跑腿配送端 專車車主端

專車車主端