一、市場格局

就目前來看,即時配送行業的市場格局仍未穩定成型,既有大電商平臺布局;也有小運力平臺的開拓;更有物流行業企業的進入,最終會形成怎樣的格局,我們仍要拭目以待。

(一)市場參與者

目前的即時配送領域,可謂是入局者眾多,且出現了不同細分市場的布局者,主要分為如下幾類。

第一類:如今即時配送模式的起源,又是規模和行業占比最大的外賣配送市場,普通消費者也比較熟悉,如:餓了么旗下蜂鳥配送、美團外賣旗下的美團專送、麥當勞的麥樂送等。

第二類:專門針對點對點直送、跑腿的即時配送市場,這類訂單購買的是純運力,與外賣的搭配采購不同。這類企業包含閃送、UU跑腿及麒麟跑腿的合作企業等。

第三類:電商平臺下屬的即時配送,如京東的達達-京東到家、天貓的一小時達、蘇寧的蘇寧秒達等。

此外,傳統的快遞企業也開始布局同城業務中的即時配送業務,搶占同城即配市場,如順豐的同城急送業務、圓通的計時達、韻達的云遞配等。

(二)市場格局現狀

雖然外賣業務的即時配送在該領域占據了絕對的權重,但入局即時配送的企業類型多樣,業務繁雜且推陳出新。經過了5年以上的發展,市場競爭呈現出基本穩定的局面,還沒到寡頭壟斷的地步。

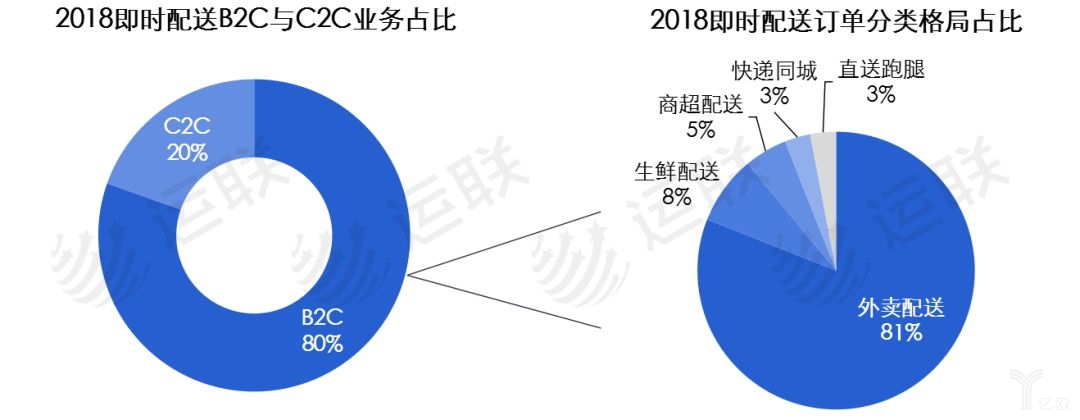

從訂單流量入口看,主流上是外賣平臺占據主導優勢,其下屬的外賣配送團隊構成了當前即時配送行業最大的運力從業群體;其次是電商平臺的生鮮配送和大型商超的配送業務;最小的是C2C的直送業務。

外賣配送的一家獨大和飛速發展,導致了其他業務類型的B2C和C2C平臺的發展速度看似很慢,但實際上,其他業務仍有很大的發展空間。其中,B2C的生鮮配送業務是目前除外賣以外的最大訂單來源,且仍保持一定的增速,是除外賣以外最具成長潛力的業務單元,有望成為與外賣相當的即時配送業務。

(三) 各企業破局部署

近幾年興起的平臺型企業,多數都通過燒錢補貼的戰略培養消費習慣,迅速擴大市場,即時配送行業的前期發展階段也不例外。當前除了外賣以外的即時配送業務是各個企業競爭和布局的重點,如何突破當前相對穩定的局面實現一枝獨秀,各業務平臺都在想方設法部署業務范圍。

首先要尋找可靠的大平臺作為合作伙伴,增加訂單流量入口,是非常明智的選擇。如點我達吸納菜鳥進行戰略控股,靠上阿里的大樹;達達與京東到家的融合,增加京東到家的業務訂單,同樣也有這種考慮。

其次在模式上都采用了一定比例的眾包模式,吸納運力儲備,降低運營成本。同時在業務拓展上,除了生鮮配送、專人直送、代買跑腿業務之外,藥品、美妝個護、服裝等領域也是布局即時配送的新業務之一。

二、 模式分析

(一) 模式分類

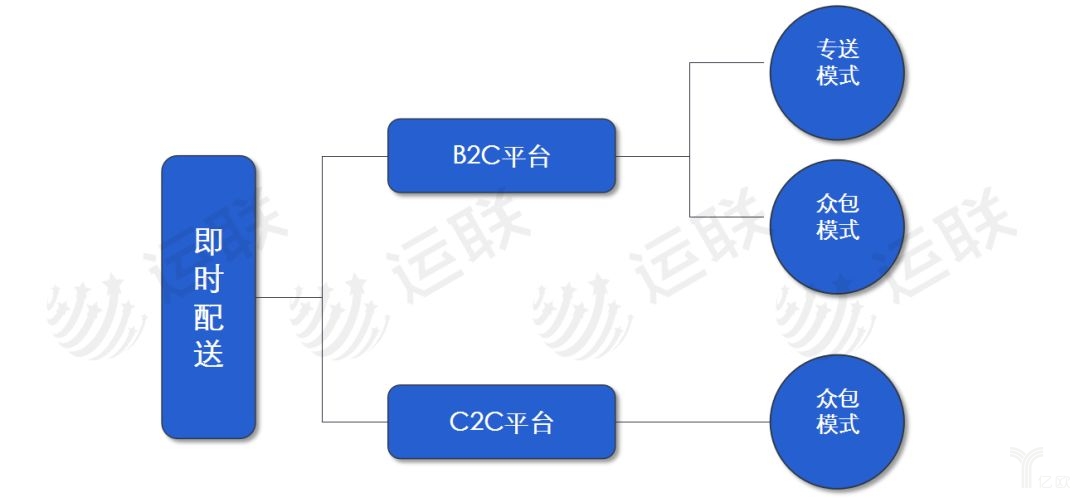

即時配送行業最終面對的客戶都是C端消費者,從經營模式上看,即時配送行業的企業整體可歸為B2C、C2C兩大類。從各自的運營模式來看,B2C中又包含專送模式和眾包模式兩種,而C2C只有眾包模式。從資產模式的角度看,即時配送行業的企業,都是以輕資產模式切入,通過平臺形式進行運作,通過數據系統建立龐大的運力群體,支撐其龐大的C端客戶需求。在運力組成模式上,當前多數企業都采用了的運力眾包模式,通過APP端吸納社會閑散運力,構成平臺的運力池。

(二)眾包模式

眾包模式是除快遞企業外,幾乎各即時配送平臺都會采用的一種運力構建模式。與自建配送運力相比,眾包模式有非常大的優點,可以極大地吸納社會閑散運力,以非常輕的模式建立靈活、全面、龐大的運力儲備池,同時一定程度上可增加獲取訂單的能力。

眾包模式的配送員自由度高,受管控少,由平臺直接管理。接單方式上,有接收系統推送訂單和搶單兩種模式,這種操作可讓訂單配送更高效。但外賣市場的眾包運力受一定訂單類別的限制,只能接配送快送、混送的訂單,不能接受專送的訂單。

(三)專送模式

專送模式是存在于B2C運營模式中的一種配送方式,與眾包模式相比其要求更高,同時運力的組建方式也不同。專送運力一般是由平臺的運力加盟商構建的運力團隊,與眾包運力相比也會享有更多標準的接單權利,例如在外賣接單系統中專送運力可以接標注為專送的賣家訂單,而眾包運力卻不行。

同時,專送模式下其接單范圍是提前劃分好的,可以由加盟商進行管理。通常情況下無論是專送還是眾包,都是由智能調度系統自動分單和規劃路線,只有少數異常情況下需要進行人為干預。專送是為了保障運力數量和服務質量的一種構建方式,與眾包模式一起完善龐大的運力需求。

(四)分接單模式

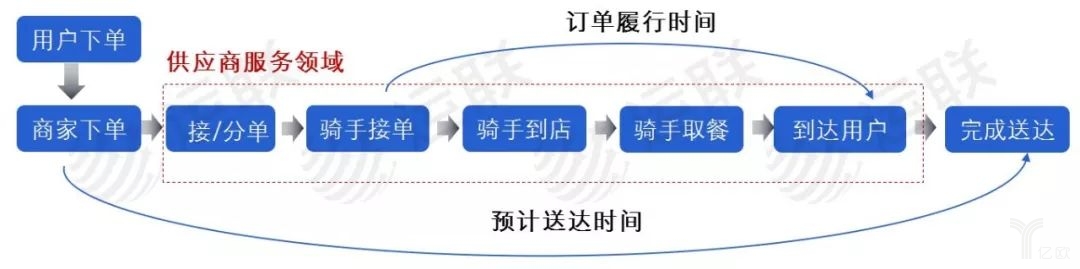

即時配送領域的分接單模式不像快遞、物流行業那么傳統,在快遞、物流原有系統分單模式的基礎上進行了豐富和創新,添加了搶單模式。快遞、物流行業的接派模式最常見的就是定人定區,配送員接到系統或網點通知即去接貨,不存在搶單的情況。搶單模式可充分調動配送員的積極性,同時配合眾包運營模式,可有效增加短時間內訂單推送成功率,當然這需要更為強大的智能調度系統。其實,大部分運力供應商是沒有獨立自主的訂單調度系統的,僅有個別大供應商擁有,幫助協調運力調度,使訂單推送更加合理和智能。

客戶端

客戶端 代駕司機端

代駕司機端 跑腿配送端

跑腿配送端 專車車主端

專車車主端